Migliorano i tempi di pagamento ma non i comportamenti

Il primo semestre 2021 evidenzia un miglioramento nei tempi medi di incasso, soprattutto delle imprese, ma i profili qualitativi vengono percepiti in netto peggioramento. “Tengono” sia i tempi che la qualità dei comportamenti di pagamento della PA, confermando un percorso di miglioramento che appare però ancora lungo. Il PNRR rappresenta un’occasione anche in questo senso

Assifact ha pubblicato, negli scorsi giorni, la nuova edizione dell’indagine su “Qualità, trasparenza e correttezza dei comportamenti dei debitori nelle transazioni commerciali”. L’indagine, a cadenza semestrale e giunta alla terza edizione, prende spunto dalla consapevolezza che, nelle transazioni commerciali, l’eventuale ritardo di pagamento, più che un segnale di insolvenza o di rischio della controparte, rappresenta la conseguenza della messa in atto da parte del debitore di taluni comportamenti, anche connessi all’esecuzione del contratto e di per sé non necessariamente scorretti. In questa prospettiva, una “buona” relazione di credito commerciale non si deduce esclusivamente dalla tempestività dei pagamenti, ma è caratterizzata da un elevato grado appunto di trasparenza contrattuale e nei rapporti di procurement; da una generale correttezza intesa sia come rispetto della disciplina contro i ritardi di pagamento sia come moderazione nell’esercizio della propria forza contrattuale verso i fornitori; dal rispetto dei ruoli e dalla collaborazione mostrata in caso di cessione a terzi del credito. Tali profili sono analizzati dal punto di vista degli Associati, sulla base delle valutazioni da questi espressi dall’osservatorio privilegiato costituito dalla gestione di crediti commerciali per oltre 220 miliardi di euro all’anno.

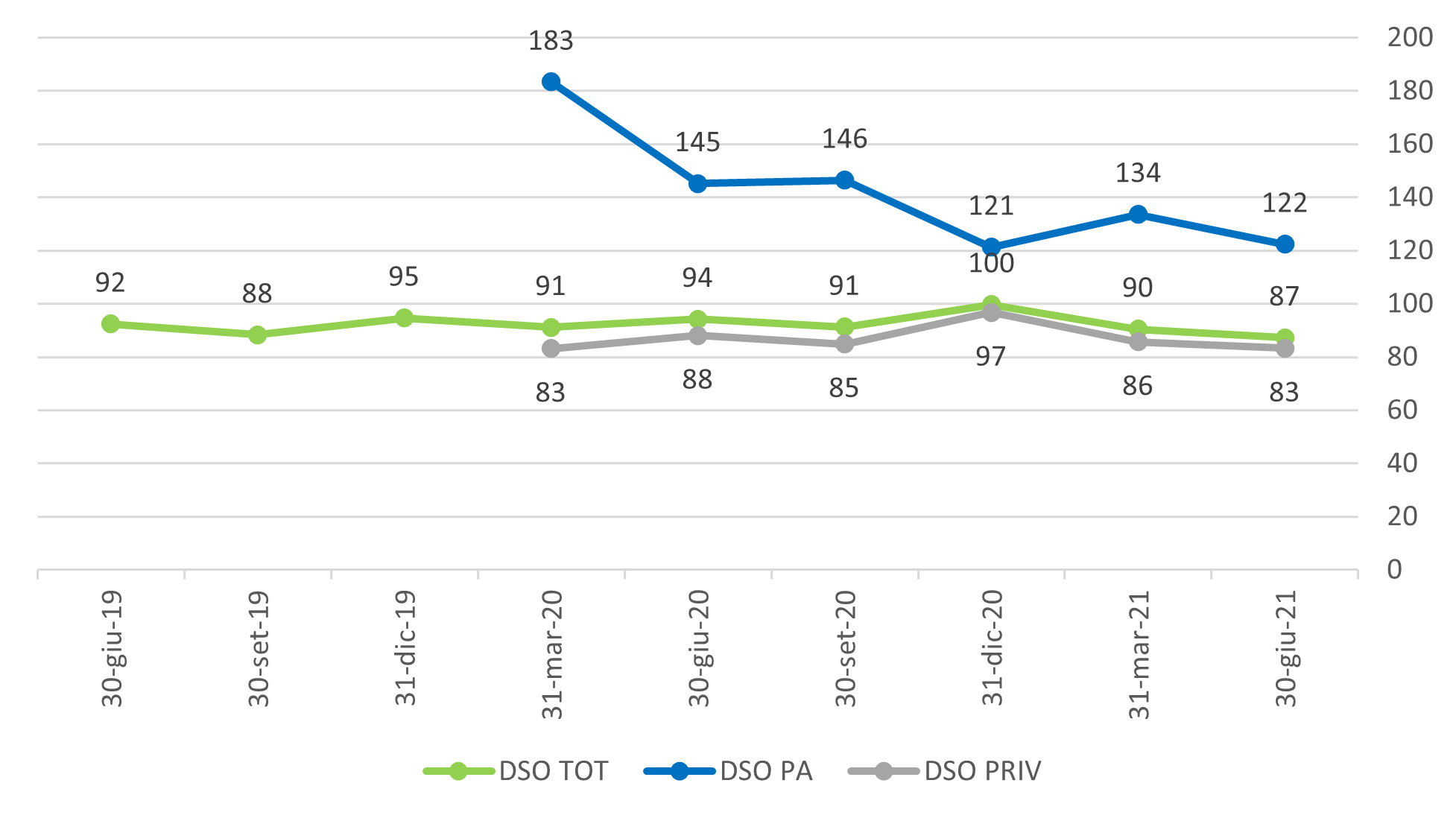

I tempi medi di pagamento stimati attraverso i dati del mercato del factoring risultano in contrazione, per effetto soprattutto della migliorata situazione di liquidità delle imprese, il cui DSO si riduce di 13 giorni fra dicembre e giugno. Il miglioramento ha riguardato quasi esclusivamente le transazioni B2B, mentre i tempi di pagamento nelle transazioni B2PA consolidano il trend di riduzione dell’anno precedente e si confermano sui livelli di dicembre, seppure registrando un incremento nel primo trimestre.

Figura 1. Trend del DSO medio del settore del factoring (giorni) – dati al 30 giugno 2021

Nonostante tali evidenze quantitative, sulla base dei dati raccolti dall’Associazione, il primo semestre del 2021 non conferma il miglioramento evidenziato nella seconda parte dell’anno precedente nei giudizi delle società di factoring rispetto ai comportamenti dei debitori nelle transazioni commerciali, registrando una significativa contrazione degli indicatori su quasi tutti i profili indagati.

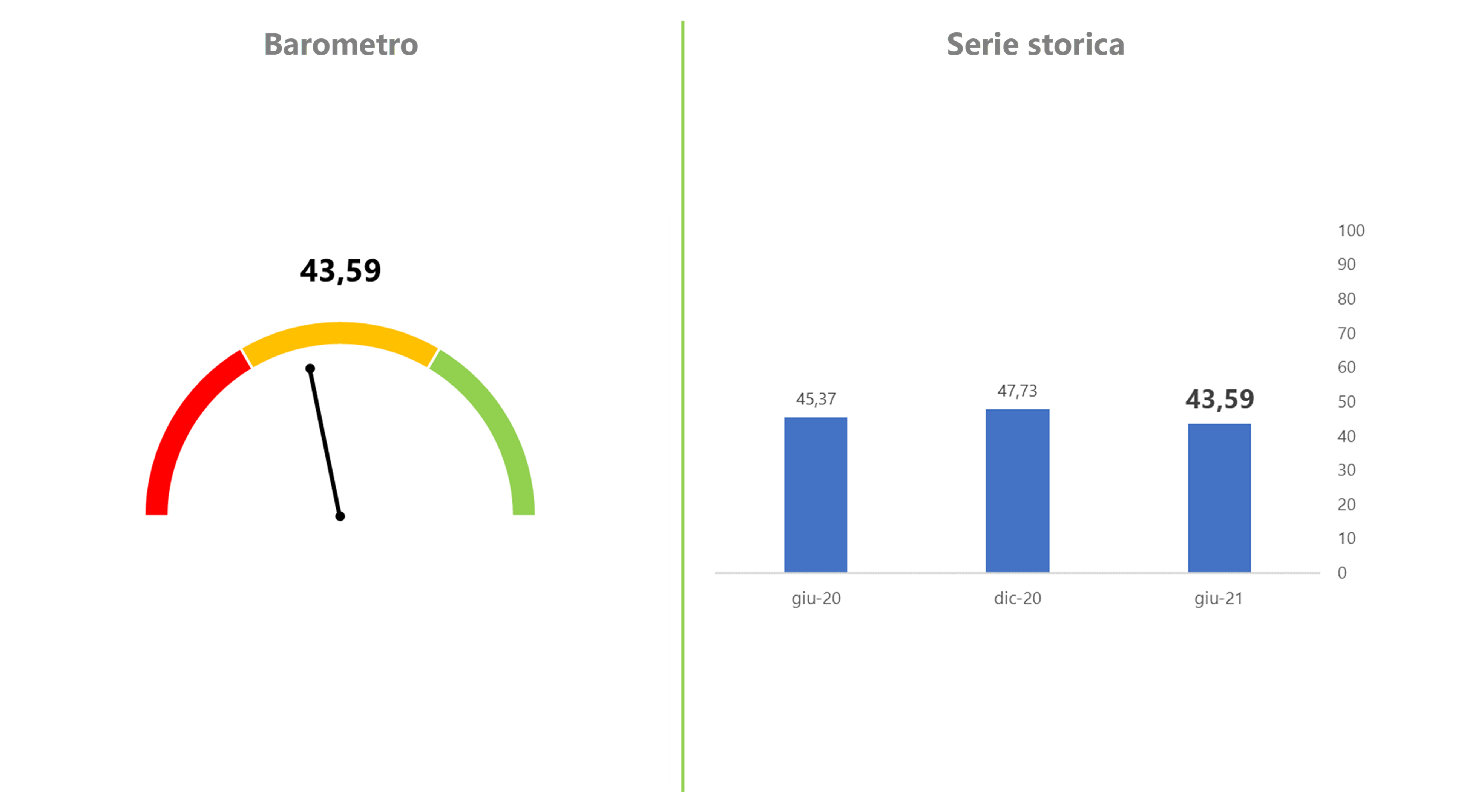

Il giudizio medio complessivo delle società di factoring su qualità, trasparenza e correttezza dei comportamenti dei debitori nelle transazioni commerciali (su una scala da 1 a 100) si posiziona a 43,59 evidenziando un calo rilevante rispetto alla rilevazione dello scorso dicembre (48 punti).

Figura 2. La qualità dei comportamenti dei debitori nelle transazioni commerciali – Visione d’insieme

1° semestre 2021

Tale calo, peraltro, risulta sostanzialmente attribuibile ad un giudizio più severo rispetto ai comportamenti dei debitori privati (in controtendenza rispetto al miglioramento registrato nei tempi medi di pagamento).

Nelle transazioni B2B, infatti, all’evidenza quantitativa di una durata complessiva più contenuta corrisponde un giudizio qualitativo più basso sulla tempestività dei pagamenti rispetto ai termini, suggerendo la persistenza di ritardi di pagamento. Peggiorano significativamente tutte le valutazioni e in modo più marcato quelle sull’applicazione delle sanzioni previste dalla direttiva contro i ritardi di pagamento in termini di interessi di mora (-15 punti) e rimborso dei costi sostenuti per il recupero delle somme non tempestivamente corrisposte e il risarcimento del danno (-11,5 punti). Tali valutazioni si riflettono anche sui profili formali della direttiva contro i ritardi di pagamento, anche in connessione con una minore visibilità sui contratti di fornitura (come evidenziato da un maggior numero di società che hanno indicato “Non so”). Si registra una maggiore consapevolezza dei debitori degli impatti dei ritardi di pagamento nelle transazioni commerciali sulla classificazione creditizia, a cui fanno seguito anche variazioni nel comportamento. Nel complesso, tuttavia, l’attenzione dei debitori a questi profili risulta ancora insoddisfacente.

Nel caso delle transazioni B2PA, le valutazioni delle società intervistate mostrano un andamento misto, che si traduce in una sostanziale tenuta del giudizio complessivo (40 punti contro 41 a dicembre). Anche in questo caso si evidenzia una minore inclinazione a corrispondere interessi di mora e costi del recupero in caso di ritardo, mentre migliora il giudizio rispetto alla tempestività dei pagamenti dei debitori pubblici (+2 punti) e il giudizio sulla uniformità di trattamento dei creditori (+7,5 punti).

In generale si evidenziano miglioramenti nella comunicazione fra il debitore pubblico e i suoi creditori (sebbene in valore assoluto alcuni giudizi restino particolarmente bassi, ad esempio nel caso dell’informativa preventiva sulle fatture che saranno pagate in ritardo e sui motivi del ritardo). In questo contesto, la Pubblica Amministrazione sembra mediamente più consapevole rispetto alle controparti private delle conseguenze dei ritardi di pagamento nella prospettiva della definizione di default e sta modificando in modo più frequente i propri comportamenti. Si registra, comunque, una variazione in senso negativo dei giudizi sia sulla frequenza percepita degli “impedimenti normativi al pagamento” (-7 punti) sia del ricorso a transazioni (-13 punti).

La pubblica amministrazione evidenzia quindi, in termini generali, un processo di miglioramento dei propri comportamenti di pagamento, che però partono da una base molto bassa e risultano ancora nel complesso insoddisfacenti. In questa prospettiva, anche i progetti di digitalizzazione e re-ingegnerizzazione ed efficientamento dei processi amministrativi connessi alla spesa pubblica previsti nell’ambito del PNRR rappresentano un’occasione importante per dare ulteriore impulso al miglioramento dei tempi di pagamento e della trasparenza dei comportamenti della PA nei confronti dei suoi creditori.

Il rapporto completo dell’indagine, recante i dati di dettaglio qui sintetizzati, è disponibile sul sito di Assifact: https://www.assifact.it/credifact/indagine-sui-comportamenti-dei-debitori/