Domanda e offerta di factoring a confronto

La Banca d’Italia ha reso disponibile qualche giorno fa una ricerca empirica sui fattori che hanno determinato durante la pandemia l’offerta di credito alle imprese. Tale offerta è stata caratterizzata complessivamente da una certa continuità ma si sono registrate differenze sensibili tra le diverse banche. La tecnologia ha costituito un fattore abilitante in grado di facilitare, soprattutto nel periodo pandemico, l’incontro della domanda e dell’offerta di credito

La Banca d’Italia ha reso disponibile qualche giorno fa una ricerca empirica sui fattori che hanno determinato durante la pandemia l’offerta di credito alle imprese. Tale offerta è stata in effetti caratterizzata complessivamente da una certa continuità, grazie soprattutto al sistema di agevolazioni e garanzie di natura pubblica, che ha interessato soprattutto il credito a medio e lungo termine (quello bancario a breve ha avuto andamenti decisamente meno favorevoli), ma si sono registrate differenze sensibili tra le diverse banche. Lo studio mette in evidenza che tali differenze non dipendono dagli equilibri di gestione delle banche, e in particolare dalle diverse dotazioni patrimoniali e dalle situazioni di liquidità, che pur presentano valori divergenti nelle banche, bensì dalla tecnologia utilizzata nella “funzione di produzione” dei prestiti e, in particolare, dalla disponibilità di servizi di “online lending” e dal ricorso a metodi avanzati di scoring.

In sostanza la tecnologia ha costituito un fattore abilitante in grado di facilitare, soprattutto nel periodo pandemico, l’incontro della domanda e dell’offerta di credito in Italia, che pur presenta livelli di digitalizzazione della clientela bancaria, e forse anche del sistema bancario, decisamente insoddisfacenti rispetto ad altri Paesi.

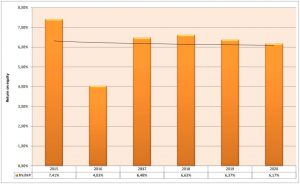

L’offerta e la domanda sono al centro di questo numero di Fact&News, con riferimento al mercato del factoring. Le performances delle società di factoring, secondo il Rapporto OSSFIN-SDA Bocconi sull’esercizio 2020 presentato da Pierpaolo Ferrari, sembrano aver risentito della crisi, registrando cali nei diversi indicatori di redditività (il ROE medio rimane comunque oltre il 6%), in conseguenza anche della riduzione del turnover, che ha seguito l’andamento non favorevole della produzione industriale complessiva delle imprese italiane. Ciò ha comportato una maggiore incidenza dei costi operativi, che hanno per lo più la natura di costi fissi, in relazione anche al crescente sforzo di digitalizzazione del settore.

Nonostante lo scenario decisamente sfavorevole, la qualità del credito è, se possibile, ancora migliorata, a testimonianza dell’attenzione che l’industria del factoring pone alla valutazione del rischio di credito.

Sul fronte della domanda, Antonio Gaveglio presenta un’importante iniziativa avviata dall’Associazione in collaborazione con KPMG e relativa ad una indagine sul comportamento della clientela, che consenta di

cogliere i caratteri distintivi della “domanda di factoring delle imprese” anche, e forse soprattutto, quella inespressa, per saper cogliere opportunità di servizio che avranno nell’innovazione di prodotto, di processo, e ancora, in parte preponderante, nella tecnologia i fattori competitivi di successo.

L’incontro tra offerta e domanda di factoring è certamente condizionato dall’atteggiamento dei debitori e in questo numero vengono presentati da Diego Tavecchia i risultati della periodica indagine associativa sui comportamenti di pagamento dei debitori ceduti, che segnala alcune recenti tendenze meritevoli di attenzione.

Come è evidente dall’osservazione delle esperienze delle banche in tema di digitalizzazione, il mix persone-tecnologia è cruciale e deve essere costantemente monitorato e oggetto di “manutenzione”.

In questo numero Nicoletta Burini presenta alcune nuove iniziative che si svolgeranno in autunno 2021 e che arricchiscono il programma di formazione di Assifact, focalizzate sulla reazione alla crisi delle imprese e sul fintech, e si dà notizia di un prossimo webinar sulla sfida della sicurezza digitale per il factoring post Covid, che avrà luogo a fine ottobre di quest’anno.