Il Supply Chain Finance all’epoca dell’inflazione

Il mercato del Supply Chain Finance cresce anche nel 2022, dopo un 2021 in ripresa rispetto all’anno precedente. Le startup SCF continuano a offrire soluzioni digitalizzate di prodotti tradizionali ma ampliano il loro campo d’azione con prodotti innovativi e servizi diversificati, anche per supportare gli attori a monte delle filiere, più piccoli e deboli

Il mercato del Supply Chain Finance torna a crescere nel 2021, spinto da una crescita importante del PIL

Il 2021 è stato l’anno della ripresa, con un aumento del PIL del +6,7% rispetto all’anno precedente. La crescita è valsa anche per il mercato del Supply Chain Finance che ha mostrato una crescita significativa del mercato potenziale e del mercato servito. Infatti, il valore dei crediti commerciali cresce del +21% rispetto all’anno precedente, facendo attestare un montecrediti complessivo di 509 miliardi di euro al 31.12.2021. Nonostante ciò, il mercato servito complessivo rimaneva ancora una percentuale bassa rispetto a quello potenziale, con solo il 23% di quei 509 miliardi di euro che è stato anticipato o finanziato.

Spinte da tutti i problemi di filiera occorsi durante la pandemia e nel post covid, le imprese hanno deciso di adottare perlopiù soluzioni strutturate, volte a supportare i fornitori. Non a caso, vediamo soluzioni come il Reverse Factoring, il Confirming e la Carta di Credito crescere sensibilmente, rispettivamente con un +14%, + 58% e +9%. Sono tornate a crescere anche le soluzioni tradizionali di Anticipo Fattura e Factoring, e si sottolinea nuovamente la crescita a tripla cifra del Dynamic Discounting (+200%), nonostante il valore assoluto del servito fosse di solo 300 mila euro.

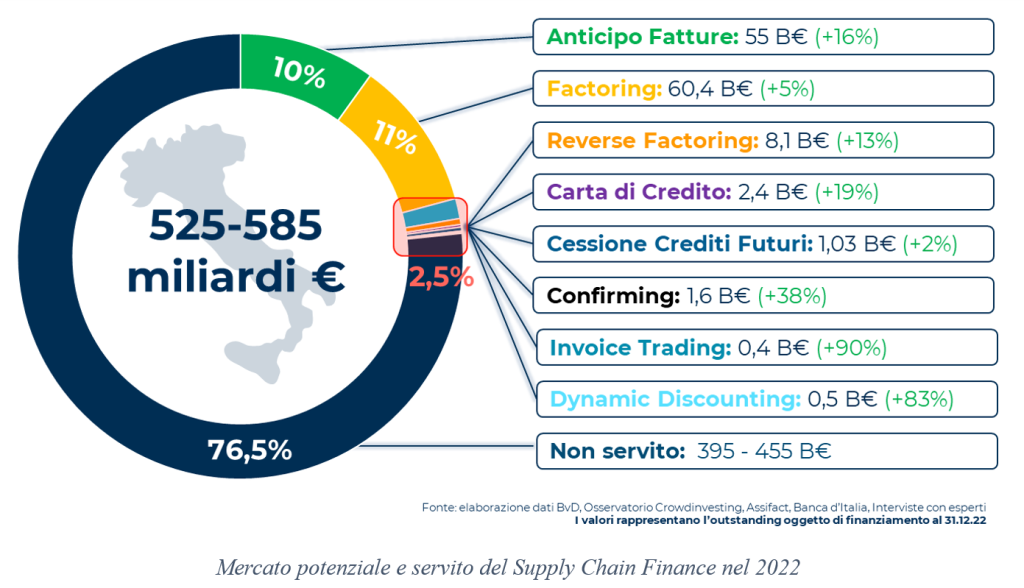

Il 2022 è stato l’anno della conferma, con un’ulteriore crescita, seppur più ridotta

Nel 2022 il PIL è cresciuto del +3,9 (dati ISTAT). Questo valore risulta particolarmente positivo visti i numerosi elementi di discontinuità verificatisi nel 2022, come la morsa tenace dell’inflazione e la guerra Russo – Ucraina. Tutto ciò ha avuto ricadute sul valore del mercato del Supply Chain Finance, il quale è cresciuto, secondo le prime stime, tra il 3% e il 15%, per un ammontare complessivo del montecrediti che si attesta tra i 525 e i 585 miliardi di euro.

La tendenza in crescita si registra anche nei valori del mercato servito, con pressoché l’intero ventaglio delle soluzioni di Supply Chain Finance che cresce ancora. Il Reverse Factoring cresce del +13%, superando il valore record dell’anno precedente, e le altre soluzioni di filiera registrano tutte una buona crescita, tra le quali sono da sottolineare quelle del Confirming (+38%), del Dynamic Discounting (+83%), e della Carta di Credito (+19%). Ancora una volta, il mercato servito non riesce a guadagnare troppo terreno rispetto al potenziale, con una quota dei crediti commerciali anticipati o finanziati che non supera il 25%.

Le startup del Supply Chain Finance tra digitalizzazione delle soluzioni tradizionali e sostenibilità

Negli ultimi 5 anni si sono registrate 199 nuove start-up nell’ecosistema mondiale del Supply Chain Finance, con un totale di finanziamenti raccolti pari a circa 5,6 miliardi di dollari. Il Nord-America trascina il mercato delle nuove imprese emergenti (66 startup), seguito da Europa (55), Inghilterra (18) e Asia (24). Tra le soluzioni maggiormente offerte troviamo ancora il Factoring e il Reverse Factoring, seguite subito dopo dalla Carta di Credito. La vera evoluzione e trasformazione si sta vivendo però con le soluzioni di Deep-Tier Financing e il Buy Now Pay Later per il B2B, rafforzando la teoria per cui queste soluzioni siano tra i grandi trend attuali dell’ecosistema del Supply Chain Finance.

Per dettagliare la proposta di valore delle start-up identificate, il campione è stato analizzato incrociando il livello di specificità del servizio (ovvero se il modello di business è incentrato solo su soluzioni di SCF oppure offre anche altri servizi) con il numero di soluzioni di SCF offerte da ciascuna start-up, identificando 4 cluster, proposti di seguito in figura 1.

Figura 1: le nuove startup per il SCF a livello internazionale nel 2022

Figura 1: le nuove startup per il SCF a livello internazionale nel 2022

Il Deep-Tier Financing: supportare i fornitori e/o clienti oltre il primo livello

Le soluzioni tradizionali di Supply Chain Finance (SCF) non raggiungono i fornitori oltre al primo livello di fornitura, fondamentali per la stabilità e la sostenibilità dell’intera filiera. Per aiutarli finanziariamente, nascono le soluzioni di Deep-Tier Financing. L’Osservatorio ha identificato tre soluzioni di deep-tier financing, che hanno modelli di funzionamento differenti, ma che possono supportare gli attori a monte delle filiere, più piccoli e deboli, tramite un accesso al credito facilitato e meno costoso, supportando anche la tracciabilità e visibilità di filiera e permettendo potenzialmente lo sviluppo di pratiche di sostenibilità (quali, ad esempio, la valutazione ESG dei fornitori) anche a monte nelle filiere. Il primo dei modelli è l’Invoice Focused, in cui vengono finanziate le fatture trasmesse lungo la filiera attraverso una promessa di pagamento (Payment Obligation – PO). Queste fatture vengono trasmesse come token tra gli attori della supply chain, e finanziate attraverso una piattaforma che può essere costruita attraverso la tecnologia Blockchain. Il secondo modello è chiamato Product Focused in quanto vengono finanziate le fatture relative a uno specifico flusso di prodotti lungo la filiera. Il prerequisito è che le informazioni riguardo il flusso di prodotti lungo la filiera siano tracciate su una piattaforma (basata su Blockchain), che registra tutti gli input utilizzati per produrre un certo output per ogni livello della filiera. Infine, il terzo modello è chiamato Network Finance e, a differenza dei precedenti, considera una rete di imprese, costituita da rapporti molti a molti.

La rete di imprese carica all’interno di una piattaforma le fatture dei diversi attori economici con i quali opera. Attraverso l’Intelligenza Artificiale, il sistema regola i pagamenti, combinando le fatture e bilanciando i flussi finanziari in entrata e in uscita per ogni impresa coinvolta. Il modello Network Finance coinvolge generalmente imprese territorialmente vicine, che scambiano prodotti e servizi creando relazioni tra loro, e che sono solitamente PMI che trovano in questa soluzione un’opzione per sbloccare liquidità.

Dal Supply Chain Finance digitale al Supply Chain Finance platform thinking

Il Supply Chain Finance ha vissuto e sta vivendo un processo di trasformazione verso il digitale che si può suddividere in tre fasi ben distinte. Inizialmente, i provider di soluzioni efficientato e digitalizzato i processi attraverso l’utilizzo di tecnologie digitali, spesso piattaforme. Le soluzioni, però, venivano ancora erogate come prodotti unici e non integrati. Da qui nasce la seconda trasformazione, che ha iniziato a mutare anche l’ecosistema. I provider hanno dunque iniziato a offrire le diverse soluzioni di SCF in maniera integrata attraverso un’unica piattaforma che consentisse di gestirle in modo univoco. Inoltre, la piattaforma è stata aperta ad altri provider di servizi complementari e aggiuntivi, come i servizi di pagamento. Tuttavia, gli ambienti creatisi risultavano ancora chiusi, ovvero il centro pivotale era rappresentato sempre da un unico istituto finanziario, fornitore delle soluzioni di SCF. Oggi, però, gli ambienti si stanno aprendo, e il ruolo di pivot viene assunto dalle piattaforme stesse. Gli attori della supply chain richiedono una piattaforma aperta, che permetta di scegliere diverse soluzioni da diversi istituti finanziari, con anche servizi aggiuntivi e complementari integrati. Questo fenomeno, chiamato platform thinking, è la tendenza digitale attuale, la quale comporterà un significativo ridisegno dell’intero ecosistema.

Figura 2: l’ecosistema SCF basato su piattaforma e ambiente aperto

Figura 2: l’ecosistema SCF basato su piattaforma e ambiente aperto